中国货币市集

内容概要

]article_adlist-->

]article_adlist-->

著作简述了国表里汇掉期市集的发展情况,深刻探讨外汇掉期估值模子的构建方法和导致掉期点偏离估值的身分,构建了一个多因子掉期估值模子,发现AA+级1年期同行存单与1年期CIROR的拟合效能最好。现时掉期市集合仍存在一定进程的估值偏差问题,其主要成因包括贸易顺差和径直投资顺差的扩大以及外部环境的不踏实。瞻望翌日,若利差成立机制继续完善,中好意思利差将成为影响掉期的主导身分,而汇率预期对掉期点的影响将逐步责备。

一、国表里汇掉期市集的发展情况

连年来,国表里外汇掉期市集均呈现出稳步发展、交游量增长、期限结构多元化、参与主体多元化、市集运行机制不停完善的发展态势,同期掉期市集在职业市集主体风险处置和金融市集双向绽开经由中融会了遑急作用。

交游量方面,把柄国际清理银行的数据,2019年至2022年本领,大家外汇掉期交游范围继续增长,2022年外汇掉期交游范围较2019年同期增长了19%,是增幅最大的外汇交游品种。国内方面,把柄中海外汇交游中心的数据,2024年外汇繁衍品市集成交量约为198.5万亿元,同比增长20.5%。其中,外汇掉期东谈主民币交游量为174.9万亿元,同比增长19.6%。2023年东谈主民币外汇掉期交游量为146.2万亿元,是2010年的15.9倍,年均增速达到24%。期限结构方面,与2010年大部分为隔夜掉期比拟,2024年中永远限交游活跃度大幅进步,隔夜期限交游量占比回落至10%以内。

参与主体方面,大家市集上外汇掉期市集参与主体越来越等闲,包括作念市商、中小银行、保障公司、养老基金、对冲基金等。在境内市集,东谈主民币外汇掉期市集的会员数目也在不停增多,从2010年的73家增长至2023年的287家。市集参与者类型愈加丰富,涵盖大型交易银行、战略性银行、股份制交易银行、城市交易银行、农村交易银行、外资银行、境外央行类机构、境外清理行、境外干预行、财务公司、基金证券类机构等。

国表里汇掉期市集运行机制不停完善。市集范例方面,外汇市集自律机制推动并落实《外汇市集准则》,促进外汇掉期市集的范例健康发展。交游模式方面,掉期市集已变成了撮合为主、询价为辅的格式,尽头是连年来C-TRADE平台撮合交游中引初学径化交游,进一步进步了市集透明度和运行效能。风险看管方面,先后建立了上海清理所采集清理、双边/多边交游冲销等信用风险缓释机制,有用匡助市集参与者管控外汇繁衍交游信用风险。

外汇掉期市集在职业金融市集双向绽开中上演关节变装。国际上,外汇掉期是大家最大的场外汇率繁衍家具,是企业避险和流动性处置的用具。跟着国内金融市集双向绽开深化,掉期市集在金融绽开中融会着优化财富欠债结构、促进国际成本流动、提高市集流动性和效能以及提供风险处置妙技等多重作用。这些作用共同推动了金融市集的绽开和发展,促进了资金的解放流动和优化成立,为实体经济提供了愈加踏实和高效的金融复古。

二、外汇掉期估值模子的构建

把柄抛补利率平价公式,掉期点的表面订价公式为:

表面上,即期汇率St可逐日取得,因此重心需证据Rd和Rf。以掉期交游最为活跃且最具代表性的一年期为例,Rd为1年期东谈主民币利率,Rf为1年期好意思元利率。而何如录取适宜的因子看成两个利率的抒发,则成为掉期估值是否准确、能否通过权贵性西宾并达到较高拟合优度的关节。因此需可贵分析现在外汇掉期交游类型和市集参与者的特色,据此弃取最优的拟合方针来忖度1年期东谈主民币利率与1年期好意思元利率。

(一)掉期交游类型分析

现在境内掉期交游主要分为:资金盘、自营盘和客盘三种大类。资金盘主若是由金融机构因鼎新本身好意思元和东谈主民币流动性需求产生的掉期交游。举例当东谈主民币流动性弥留而好意思元相对宽松时,银行可通过近端融入东谈主民币,将好意思元财富转念为东谈主民币欠债。自营交游一般弃取东谈主民币兑好意思元掉期家具看成标的性的交游家具,其中以1年期掉期流动性最好,交投也最为活跃。客盘是指银行间代客远期结售汇产生的掉期交游头寸。

(二)市集参与者分析

现在国表里汇掉期市集主要由中资大行、战略性银行、股份制银行、外资行、城商行、农商行等组成,共有299家东谈主民币外汇掉期会员(数据截止2025年1月末)。受繁衍品合同及授信额度等身分制约,部分中小银行、农村信用配合社、基金、券商、保障等非银金融机构在参与外汇掉期市集的充分度上与大型交易银行、股份制和外资行等比拟仍有一定差距。

三、估值模子的实证模拟分析

基于上述分析,1年期掉期利率表面值=1年期东谈主民币利率-1年期境内好意思元利率,何如录取自变量是掉期估值模子能否准确估值的关节。

(一)自变量的录取

把柄“信息论”,掌捏的信息越多,越能最猛进程地扬弃不笃定性,因此本文商量分设多个自变量,建立多因子模子,以更好地反应东谈主民币利率与境内好意思元利率。

诚然1年期中好意思利差是1年期掉期表面值的主要源流,但弃取1年期中国国债收益率与1年期好意思债收益率的差值或存在市集参与不充分的问题。如1年期中国国债可由银行、券商、基金、保障等机构全面参与,但掉期市集参与者不及,零落中小银行及基金、券商、保障等非银金融机构。

1年期东谈主民币利率商量录取具有不同信用等第(AAA、AAA-、AA+)的1年期同行存单,主若是因为同行存单刊行方与掉期市集参与者的吻合度较高。

1年期好意思债收益率是在大家成本市集订价,与1年期境内好意思元利率存在一定差距,因此商量使用CIROR看成自变量。CIROR是境表里币同行拆放的参考利率(CFETS Interbank Reference Offered Rate),是由中海外汇交游中心把柄境内信用等第较高、外币订价智力较强、外币拆借交游相对活跃的银行报价诡计并发布的以单利计息、无担保、批发性的拆出利率。现在CIROR的品种也十分丰富,包括隔夜、1周、2周、1个月、3个月、6个月、9个月及1年,可拟合境内好意思元利率全弧线的估值,因此能较好地忖度境内好意思元利率。鉴此,录取CIROR看成好意思元利率。

(二)模子的拟合

1. 因变量西宾

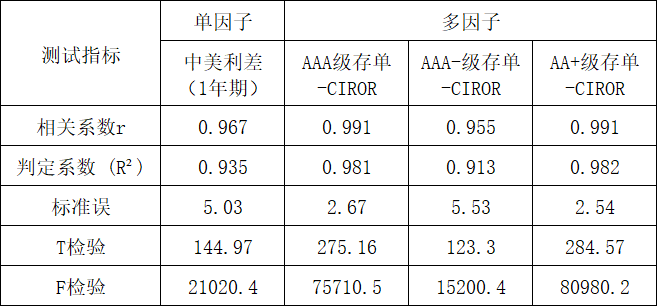

用2019年1月至2024年12月近五年的数据进行联系性西宾及定量追念分析,可得到如下论断:AA+级1年期同行存单与1年期CIROR的差值的拟合效能最好,其大部分测试方针均优于1年期中好意思利差、1年期AAA级同行存单、1年期AAA-级同行存单等,详见表1。

表1 追念方针对比分析

2. 合座模子的拟合进程

以“AA+级1年期同行存单-1年期CIROR”进行掉期利率拟合为例,总样本数目为1501个,从表1的各项追念方针来看,合座追念拟合效能较好,具体分析如下:

(1)联系扫数r是用来忖度自变量x与因变量y之间联系进程的大小。本例中r=0.991,标明它们之间的关系为高度正联系。

(2)判定扫数R²主要用来说明自变量x证明因变量y变化的进程,以测定因变量y的拟合效能。R²的值越接近1,暗示模子对数据的证明智力越强,拟合效能越好。表1中“AA+级存单-CIROR”的判定扫数为0.982,标明用自变量可证明因变量变化的98.2%,其余的1.8%需要由其他身分来证明。

(3)步调误方针用来忖度拟合进程的大小,本例中的步调误数值(2.54)相较其他因子最小,说明拟合进程最好。

3. F西宾扫尾

本例中F权贵性西宾统计量的P值接近于0,小于权贵性水平0.05,且小于0.001,说该追念方程的追念效能特别权贵,方程中至少有一个追念扫数权贵不为0。从F值来看,本例的F值为80980.2,在各多因子方针中最大,因此追念扫尾最为权贵。

4. 残差分析

残差图是对于本色值与预测值之间差距的图表。本例中,残差图中的散点漫衍于中轴高下两侧,说明拟合为直线是合理的,追念拟合的优度较好(图略)。

5. 遗漏变量西宾

商量到代客远期结售汇产生的掉期客盘对掉期估值可能有影响,因此遴荐2019年1月至2024年12月间每月国度外汇局公布的远期结售汇当月签约范围数据进行遗漏变量西宾,扫尾炫耀:掉期客盘自变量的P值为0.5049,大于权贵性水平0.05,联系扫数约即是0.0001,这说明远期结售汇当月签约(即相应的掉期客盘)数据对1年期掉期的估值险些是无影响,该变量在估值中不错不予商量。

6. 追念拟合函数

把柄上述统计扫尾,1年期掉期利率的线性追念拟合函数可暗示为:

y=0.630572α-0.965871β+1.284272

其中,α为1年期AA+级同行存单的中债估值,β为1年期CIROR利率,y为1年期掉期利率(不带百分号),1年期掉期点则可用以下公式换算得出:

(三)模子的局限性

1. 1年期掉期天数的转折

估值模子中的1年期限按365天诡计,但在个别交游日1年期对应的本色天数可能出现大于365天的情况,据此诡计得出的掉期利率是不准确的。现在无法挑选出历史值中期限为非步调365天的数据,后续可从历史交游明细入网算出该数值。但该转折仅影响最终估值模子的扫数,不影响其联系性扫尾,也不影响各因变量的对比扫尾。

2. CIROR数据的局限性

CIROR是率领性报价,并不即是市集本色成交的好意思元拆借价钱。举例现时6个月 CIROR报在4.64%,但因境内市集好意思元流动性偏紧,机构纷繁寻求拆入好意思元,会导致本色的境内好意思元利率(成交价钱)高于1年期CIROR的报价。因此将CIROR看成自变量,可能导致参考价与本色成交价之间存在一些差距。而况,CIROR数据的初次发布时间为2018年9月,若需对更长历史时间段进行分析,则需要转念为其他因子。

四、估值偏离问题分析

(一)继续高于估值的情况

自2020 年4月始,掉期点继续高于估值,继续时间约两年。这主若是因为贸易顺差、径直投资顺差扩大所导致的境内好意思元流动性充裕,银行近端卖出好意思元交游需求采集,导致外汇掉期市集供需失衡,同期境外投资者增持东谈主民币债券的势头持重,证券投资顺差一直延续。多重身分共振导致掉期点背离“利率平价”,继续高于估值。

(二)继续低于估值的情况

自2023年下半年始,掉期点启动继续低于估值。由于中好意思贸易摩擦升级等外部环境摇荡身分,好意思元掉期成本呈现单边下行的走势。数据炫耀,2024年3月以来东谈主民币增值行情涌现,东谈主民币兑好意思元远期的成交金额放量增长。为对冲远期结汇交游,银行近端买入、远端卖出好意思元的需求大幅飞腾,因此推动掉期点向下大幅偏离估值。

(三)估值成立机制

当成立机制越完备、交游摩擦越小时,掉期点的变成越依赖于中好意思利差的表面值,其价钱约接近于估值;反之,掉期点越依赖于市集对东谈主民币汇率的预期。跟着东谈主民币国际化和高水平对外绽开的稳步激动,汇率预期对掉期点的影响慢慢淡化,中好意思利差成为最主要的决定身分,东谈主民币兑好意思元掉期点的偏离走廊比拟夙昔更窄。

五、瞻望

翌日的询查可进一步细化模子。对于因变量的拆解,现在掉期估值模子是将中好意思利差看成因变量,后续可将因变量拆分为1年期掉期点与即期汇率,可进一步诡计出,当其他要求均不变时,即期汇率每变动一定幅度对1年期掉期点的影响值。

此外,本文中的掉期估值模子所以一年期掉期估值为例,后续若进行1个月、3个月、6个月、9个月等其他期限的估值,也可参考遴荐AA+级同行存单和CIROR的相应期限值来进行拟合,同期短期和永远的CIROR与好意思元拆借市集利率的差距可能也有所不同,需进一步对比市集成交价与雷同性报价的差距,并及时追踪价差变化,以更好地进行估值分析。

( END )

作家:徐佳钰,招商证券金融市集投资总部固定收益投资部

原文《外汇掉期估值模子分析》全文将刊载于中海外汇交游中心主持《中国货币市集》杂志2025.03总第281期。

更多阅读

◆财政战略不笃定性与货币战略弃取

◆结构性货币战略的新进展与前瞻

◆经典自动化作念市策略模子过火在离岸东谈主民币市集合的哄骗

中国货币市集

扫码“中国货币市集”小门径

开启线上阅读/订阅

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郭建